某企业对两个研发项目方案进行评估,确定了四个关键指标:然后对每一个方案进行是否满意的定性判断,满意为1,不满意为0;最后根据总评,选择了项目A。该企业采用的评估方法为( )。

某公司采用固定增长股利政策,每年股利增长率为5%,如果第一年的每股股利为1元,普通股每股融资净额为 10 元,则该公司发行普通股的资本成本率为( )

下某企业原料的年需求量为1200吨,单价为2000元/吨,单次订货费用为400元,每吨年保管费率为1.2 %,则该种原料的经济订货批量为( )

某企业为了加强薪酬管理,决定对现有的薪酬制度进行改革,探索在研发部等专业技术人员较为集中的部门建立宽带薪酬结构,以更好地调动专业技术人员的工作积极性。根据职位评价的结果,该企业共划分了若干个薪酬等级;每一薪酬等级又分别划分了若干薪酬级别。各薪酬级别之间的差距是相等的。其中第四薪酬等级分为四个薪酬级别,第四薪酬等级的薪酬区间中值为5万元/年,薪酬浮动率为10%。

该企业第四薪酬等级的薪酬区间最高值为( )万元/年。

某企业为了加强薪酬管理,决定对现有的薪酬制度进行改革,探索在研发部等专业技术人员较为集中的部门建立宽带薪酬结构,以更好地调动专业技术人员的工作积极性。根据职位评价的结果,该企业共划分了若干个薪酬等级;每一薪酬等级又分别划分了若干薪酬级别。各薪酬级别之间的差距是相等的。其中第四薪酬等级分为四个薪酬级别,第四薪酬等级的薪酬区间中值为5万元/年,薪酬浮动率为10%。

该企业第四薪酬等级中的第二薪酬级别的薪酬值为( )万元/年、

某企业为了加强薪酬管理,决定对现有的薪酬制度进行改革,探索在研发部等专业技术人员较为集中的部门建立宽带薪酬结构,以更好地调动专业技术人员的工作积极性。根据职位评价的结果,该企业共划分了若干个薪酬等级;每一薪酬等级又分别划分了若干薪酬级别。各薪酬级别之间的差距是相等的。其中第四薪酬等级分为四个薪酬级别,第四薪酬等级的薪酬区间中值为5万元/年,薪酬浮动率为10%。

薪酬浮动率对于调整薪酬水平具有一定的作用,确定薪酬浮动率时要考虑的因素有( )。

某企业为了加强薪酬管理,决定对现有的薪酬制度进行改革,探索在研发部等专业技术人员较为集中的部门建立宽带薪酬结构,以更好地调动专业技术人员的工作积极性。根据职位评价的结果,该企业共划分了若干个薪酬等级;每一薪酬等级又分别划分了若干薪酬级别。各薪酬级别之间的差距是相等的。其中第四薪酬等级分为四个薪酬级别,第四薪酬等级的薪酬区间中值为5万元/年,薪酬浮动率为10%。

宽带型薪酬结构的最大的特点是()。

某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为40小时、50小时、20小时、 80小时;铣床组共有铣床12台,每台铣床的有效工作时间为4400小时;甲、 乙、丙、丁四种产品计划年产量分别为1500台、1200台、 2400台、900台,对应的总产量的比重分别为0.25、0.2、 0.4、 0.15。 该企业采用假定产品法进行多 品种生产条件下铣床组生产能力核算,得出年生产假定产品的能力为1320台。

假定产品的台时定额是( )小时。

某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为40小时、50小时、20小时、 80小时;铣床组共有铣床12台,每台铣床的有效工作时间为4400小时;甲、 乙、丙、丁四种产品计划年产量分别为1500台、1200台、 2400台、900台,对应的总产量的比重分别为0.25、0.2、 0.4、 0.15。 该企业采用假定产品法进行多 品种生产条件下铣床组生产能力核算,得出年生产假定产品的能力为1320台。

铣床组年生产甲产品的能力为( ) 台。

某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为40小时、50小时、20小时、 80小时;铣床组共有铣床12台,每台铣床的有效工作时间为4400小时;甲、 乙、丙、丁四种产品计划年产量分别为1500台、1200台、 2400台、900台,对应的总产量的比重分别为0.25、0.2、 0.4、 0.15。 该企业采用假定产品法进行多 品种生产条件下铣床组生产能力核算,得出年生产假定产品的能力为1320台。

该企业采用假定产品法计算生产能力,则推断该企业可能的生产特征是( )。

某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为40小时、50小时、20小时、 80小时;铣床组共有铣床12台,每台铣床的有效工作时间为4400小时;甲、 乙、丙、丁四种产品计划年产量分别为1500台、1200台、 2400台、900台,对应的总产量的比重分别为0.25、0.2、 0.4、 0.15。 该企业采用假定产品法进行多 品种生产条件下铣床组生产能力核算,得出年生产假定产品的能力为1320台。

影响该铣床组生产能力的因素有( )。

某公司2018年12月31日资产合计为12亿元,负债合计为8亿元,该公司计划投资某项目,总投资额为5亿元,计划利用留存收益融资1亿元,其他4亿元通过对外发行普通股筹集。经测算,目前无风险报酬率为4.5% ,市场平均报酬率为10.5% ,该公司股票的风险系数为1.2 ,公司债务的资本成本率为6%。

根据资本资产定价模型,该公司发行股票的资本成本率为( )

某公司2018年12月31日资产合计为12亿元,负债合计为8亿元,该公司计划投资某项目,总投资额为5亿元,计划利用留存收益融资1亿元,其他4亿元通过对外发行普通股筹集。经测算,目前无风险报酬率为4.5% ,市场平均报酬率为10.5% ,该公司股票的风险系数为1.2 ,公司债务的资本成本率为6%。

该公司可以选择()进行发行普通股资本成本率的测算。

某公司2018年12月31日资产合计为12亿元,负债合计为8亿元,该公司计划投资某项目,总投资额为5亿元,计划利用留存收益融资1亿元,其他4亿元通过对外发行普通股筹集。经测算,目前无风险报酬率为4.5% ,市场平均报酬率为10.5% ,该公司股票的风险系数为1.2 ,公司债务的资本成本率为6%。

根据啄序理论,该公司利用留存收益融资的优点有( )

某公司2018年12月31日资产合计为12亿元,负债合计为8亿元,该公司计划投资某项目,总投资额为5亿元,计划利用留存收益融资1亿元,其他4亿元通过对外发行普通股筹集。经测算,目前无风险报酬率为4.5% ,市场平均报酬率为10.5% ,该公司股票的风险系数为1.2 ,公司债务的资本成本率为6%。

该公司进行资本结构决策可采用的方法有( )

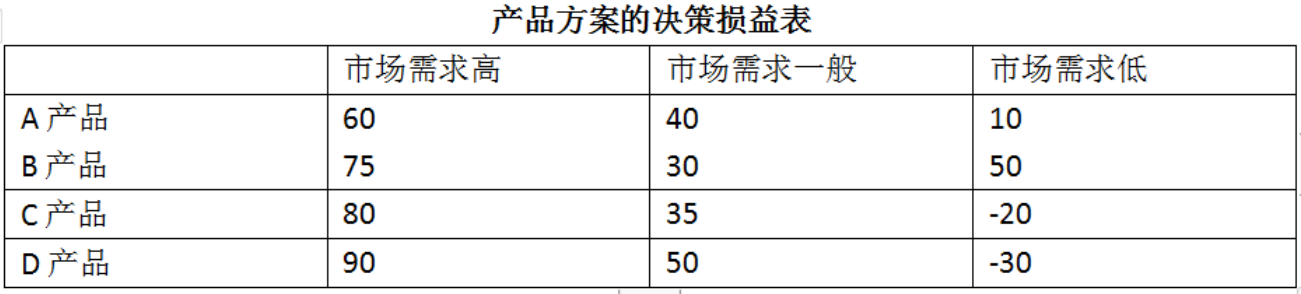

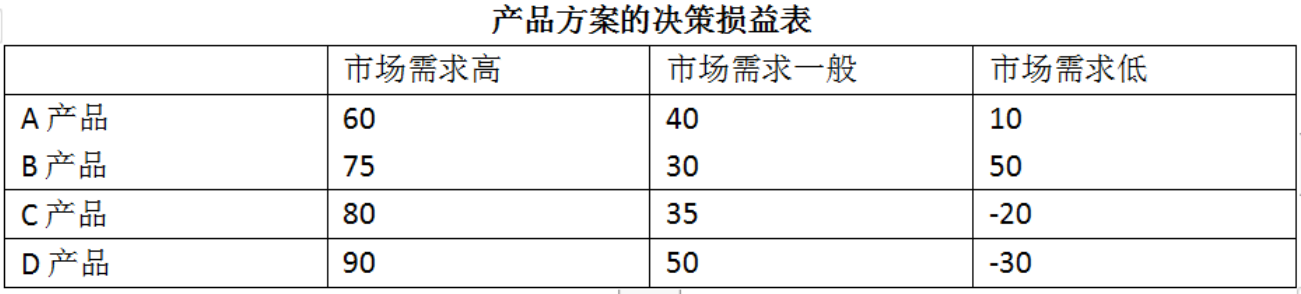

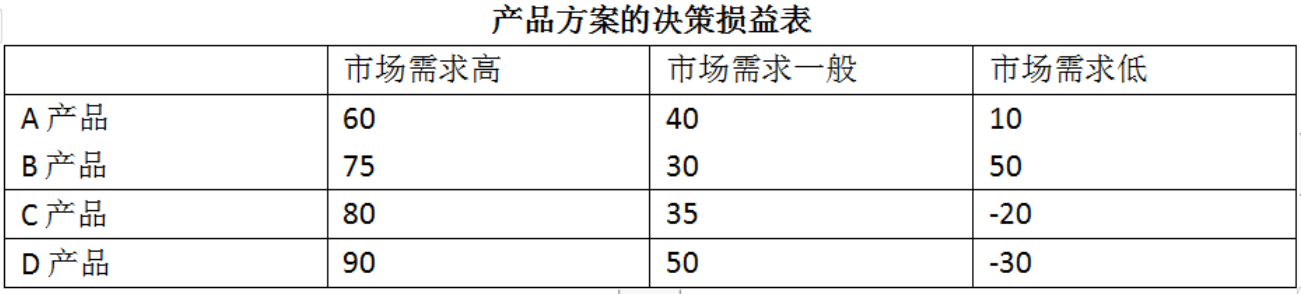

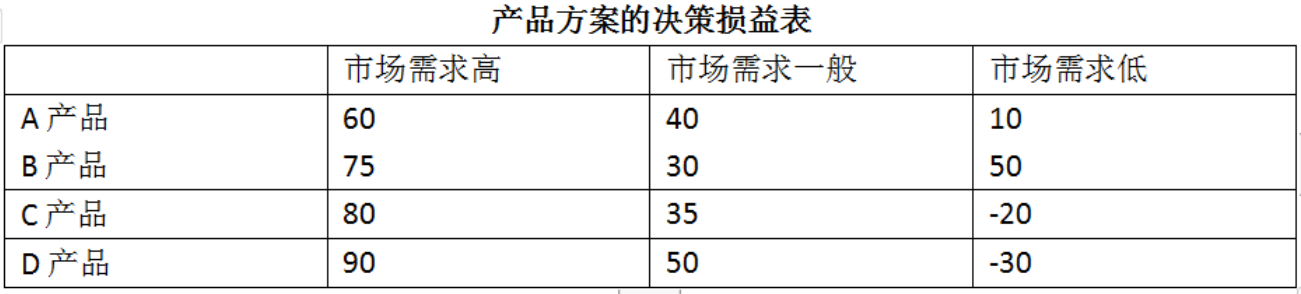

某大型钢铁集团通过大规模的并购活动,兼并多家钢铁生产企业,进步扩大钢铁产品的市场占有率,同时,为了降低产品成本,该集团又购买了矿山,自主生产和供应铁矿石,另外,该集团积极采取走出去战略,在欧洲多国建立独资子公司,向当地工供应高端钢材产品。实现当地生产,当地销售。为了获取新的利润增长点,该集团发展非钢产业,进军电脑行业,生产新型电脑产品,共有A产品、B产品、C产品、D产品四种电脑产品方案可供选择;每种产品均存在市场需求高、市场需求一般、市场需求低三种可能的市场状态,但各种状态发生的概率难以测算;在市场调查的基础上,该集团对四种备选方案的损益值进行了预测,在不同市场状态下损益值如下表所示,(单位:百万元)。

该集团目前实施的战略有( )。

某大型钢铁集团通过大规模的并购活动,兼并多家钢铁生产企业,进步扩大钢铁产品的市场占有率,同时,为了降低产品成本,该集团又购买了矿山,自主生产和供应铁矿石,另外,该集团积极采取走出去战略,在欧洲多国建立独资子公司,向当地工供应高端钢材产品。实现当地生产,当地销售。为了获取新的利润增长点,该集团发展非钢产业,进军电脑行业,生产新型电脑产品,共有A产品、B产品、C产品、D产品四种电脑产品方案可供选择;每种产品均存在市场需求高、市场需求一般、市场需求低三种可能的市场状态,但各种状态发生的概率难以测算;在市场调查的基础上,该集团对四种备选方案的损益值进行了预测,在不同市场状态下损益值如下表所示,(单位:百万元)。

该集团进入国际市场的模式是( )。

某大型钢铁集团通过大规模的并购活动,兼并多家钢铁生产企业,进步扩大钢铁产品的市场占有率,同时,为了降低产品成本,该集团又购买了矿山,自主生产和供应铁矿石,另外,该集团积极采取走出去战略,在欧洲多国建立独资子公司,向当地工供应高端钢材产品。实现当地生产,当地销售。为了获取新的利润增长点,该集团发展非钢产业,进军电脑行业,生产新型电脑产品,共有A产品、B产品、C产品、D产品四种电脑产品方案可供选择;每种产品均存在市场需求高、市场需求一般、市场需求低三种可能的市场状态,但各种状态发生的概率难以测算;在市场调查的基础上,该集团对四种备选方案的损益值进行了预测,在不同市场状态下损益值如下表所示,(单位:百万元)。

若采用后悔值原则进行新型电脑产品的决策,该集团应选择的方案为生产( )。

某大型钢铁集团通过大规模的并购活动,兼并多家钢铁生产企业,进步扩大钢铁产品的市场占有率,同时,为了降低产品成本,该集团又购买了矿山,自主生产和供应铁矿石,另外,该集团积极采取走出去战略,在欧洲多国建立独资子公司,向当地工供应高端钢材产品。实现当地生产,当地销售。为了获取新的利润增长点,该集团发展非钢产业,进军电脑行业,生产新型电脑产品,共有A产品、B产品、C产品、D产品四种电脑产品方案可供选择;每种产品均存在市场需求高、市场需求一般、市场需求低三种可能的市场状态,但各种状态发生的概率难以测算;在市场调查的基础上,该集团对四种备选方案的损益值进行了预测,在不同市场状态下损益值如下表所示,(单位:百万元)。

若该集团采用定性决策方法进行新产品决策,可以选用的方法有( )。

甲企业与某研究所签订合同,委托该研究所对一项技术进行评估。经过评估,该技术开发中的物质消耗为300万元,人力消耗为400万元,技术复杂系数为1.6 ,研究开发的风险概率为60% ,经评估后,甲企业决定立项开发该技术,并从各个部门临时抽调10人组建新的部门负责攻关。3年后,技术开发成功。甲企业于2017年3月15日向国家专利部门提交了发明专利申请, 2018年6月20日国家知识产权局授予甲企业该项技术发明专利权。

甲企业与研究所签订的合同属于()。

甲企业与某研究所签订合同,委托该研究所对一项技术进行评估。经过评估,该技术开发中的物质消耗为300万元,人力消耗为400万元,技术复杂系数为1.6 ,研究开发的风险概率为60% ,经评估后,甲企业决定立项开发该技术,并从各个部门临时抽调10人组建新的部门负责攻关。3年后,技术开发成功。甲企业于2017年3月15日向国家专利部门提交了发明专利申请, 2018年6月20日国家知识产权局授予甲企业该项技术发明专利权。

若采用技术价值评估的成本模型计算,该项技术的价格为( )。

甲企业与某研究所签订合同,委托该研究所对一项技术进行评估。经过评估,该技术开发中的物质消耗为300万元,人力消耗为400万元,技术复杂系数为1.6 ,研究开发的风险概率为60% ,经评估后,甲企业决定立项开发该技术,并从各个部门临时抽调10人组建新的部门负责攻关。3年后,技术开发成功。甲企业于2017年3月15日向国家专利部门提交了发明专利申请, 2018年6月20日国家知识产权局授予甲企业该项技术发明专利权。

甲企业为开发该项新技术设立的创新组织属于()。

甲企业与某研究所签订合同,委托该研究所对一项技术进行评估。经过评估,该技术开发中的物质消耗为300万元,人力消耗为400万元,技术复杂系数为1.6 ,研究开发的风险概率为60% ,经评估后,甲企业决定立项开发该技术,并从各个部门临时抽调10人组建新的部门负责攻关。3年后,技术开发成功。甲企业于2017年3月15日向国家专利部门提交了发明专利申请, 2018年6月20日国家知识产权局授予甲企业该项技术发明专利权。

关于甲企业获得的该项技术专利权有效期的说法,正确的是( )