某型号螺线的内径设计尺寸为18mm,误差为(+0.4,-0.4)。现对完成该内径加工工序的工序能力进行评估,通过对随机抽取的样本进行测算,样本平均值和公差中心重合,样本标准差为0.30mm。

该工序的工序能力指数为( )。

某企业批量生产一种零件,投产批量为5件,经过4道工序加工,按照加工顺序,单件每道工序作业时间依次为15分钟、10分钟、15分钟、10分钟,假设零件移动用时为零。

为了确保设备在一个批次的零件加工过程中不出现停顿,该企业应采用的工序间零件移动方式是( )。

为了掌握市场信息,有效安排生产运营,某糖果生产企业进行了市场调查和市场预测活动。企业市场调查人员采用非随机抽样的方法,选取部分顾客进行问卷调查。在充分说明填写要求后,调查人员请被调查顾客自行填写调查问卷,一周后回收问卷。同时,企业还收集了内部和外部的历史资料和文献信息,对消费者的购买行为进行分析。该企业2011~2016年糖果销售额见下表。(单位:万元)

该企业采用的市场调查方法是( )。

为了掌握市场信息,有效安排生产运营,某糖果生产企业进行了市场调查和市场预测活动。企业市场调查人员采用非随机抽样的方法,选取部分顾客进行问卷调查。在充分说明填写要求后,调查人员请被调查顾客自行填写调查问卷,一周后回收问卷。同时,企业还收集了内部和外部的历史资料和文献信息,对消费者的购买行为进行分析。该企业2011~2016年糖果销售额见下表。(单位:万元)

该企业2015年的销售预测值为2150万元,则2015年预测的相对误差是( )。

某企业采用流水线的生产组织方式生产单一农机产品。该流水线采用两班制的生产模式,产品日生产量为100台,每班工作时间为8小时,工作时间有效利用系数为0.9,假定废品率为0。在进行工序同期化后,该企业测算该流水线的第3道工序所需设备数为1.94,最终确定第3道工序实际设备数为2。

流水线的平均节拍是( )分钟。

某企业采用流水线的生产组织方式生产单一农机产品。该流水线采用两班制的生产模式,产品日生产量为100台,每班工作时间为8小时,工作时间有效利用系数为0.9,假定废品率为0。在进行工序同期化后,该企业测算该流水线的第3道工序所需设备数为1.94,最终确定第3道工序实际设备数为2。

该流水线的空间组织形式是( )。

某企业生产某型号无缝钢管的过程中,A工序加工产品的内径,B工序控制产品的强度,C工序控制产品的弹性。该产品的内径设计尺寸为50mm,公差为(+0.15,-0.15)mm。现需通过随机抽样对A、B、C三道工序的工序能力进行评估。对A工序加工后的内径尺寸进行测量统计,随机抽取的样本平均值和公差中心重合,标准差为0.08mm。经测算,B工序的工序能力指数为1.5,C工序的工序能力指数为0.7。

A工序的工序能力指数为( )。

某企业有一台精密仪器,其原值为12万元,使用后第1年的维持费用为6000元,实际残值为10万元。在综合分析该精密仪器使用费用的基础上,企业采用恰当的方法确定设备最佳更新期,并对该精密仪器进行科学管理。

确定该精密仪器最佳更新期,较适用的方法是( )。

为了掌握市场信息,有效安排生产运营,某乳品生产企业进行了市场调查和市场预测活动。企业市场调查人员采用非随机抽样的方法,选取部分顾客进行问卷调查。在充分说明填写要求后,调查人员请被调查顾客自行填写调查问卷,一周后回收问卷。同时,企业还收集了内部和外部的历史资料和文献信息,对消费者的购买行为进行分析。该企业2013--2018年乳品销售额见下表。

该企业可以选择的非随机抽样方法是( )。

为了掌握市场信息,有效安排生产运营,某乳品生产企业进行了市场调查和市场预测活动。企业市场调查人员采用非随机抽样的方法,选取部分顾客进行问卷调查。在充分说明填写要求后,调查人员请被调查顾客自行填写调查问卷,一周后回收问卷。同时,企业还收集了内部和外部的历史资料和文献信息,对消费者的购买行为进行分析。该企业2013--2018年乳品销售额见下表。

若采用简单移动平均法预测(选择移动跨越期n=5),该企业2019年的乳品销售额预测值是( )万元。

某企业生产单一农机产品。该企业在综合分析企业的生产技术现状以及其他因素的基础上,决定采用流水线的生产组织方式进行产品装配。该流水线采用两班制的生产模式,产品日生产量为100台,每班工作时间为8小时,工作时间有效利用系数为0.9,假定废品率为0。在进行工序同期化后,该企业测算该流水线的第3道工序所需设备数为1.94,最终确定第3道工序实际设备数为2。

该流水线的平均节拍是( )分钟。

某企业生产单一农机产品。该企业在综合分析企业的生产技术现状以及其他因素的基础上,决定采用流水线的生产组织方式进行产品装配。该流水线采用两班制的生产模式,产品日生产量为100台,每班工作时间为8小时,工作时间有效利用系数为0.9,假定废品率为0。在进行工序同期化后,该企业测算该流水线的第3道工序所需设备数为1.94,最终确定第3道工序实际设备数为2。

该流水线第3道工序的设备负荷系数为( )。

某企业生产某型号无缝钢管的过程中,A工序加工产品的内径,B工序控制产品的强度,C工序控制产品的弹性。该产品的内径设计尺寸为50毫米,公差为(+0.15,-0.15)毫米。现需通过随机抽样对A、B、C三道工序的工序能力进行评估。对A工序加工后内径尺寸进行测量统计,随机抽取的样本平均值和公差中心重合,标准差为0.08毫米。经测算,B工序的工序能力指数为1.5,C工序的工序能力指数为1.7。

在该型号无缝钢管的生产过程中,影响工序质量的因素可能是( )。

某钢厂领导班子正在对该钢厂的技术改造问题进行经济可行性分析。经过调查得知,该钢厂目前年产钢1000万吨,成本居高不下,对环境的污染日益严重,产品质量有所下降,还存在着一定的安全隐患。为了解决存在的问题,需耗资9000万元进行技术改造。技术改造完成后,每吨钢的成本将由原来的2800元降低至2600元,环境污染问题、安全隐患问题和产品质量问题均能得到一定程度的解决。假设该行业的标准投资效益系数为0.3。

在计算技术改造方案的总投资时应考虑的因素是( )。

某企业有一台精密仪器原值为5 000元,根据分析和预测,其逐年维持费用Yt和逐年实际残值Ln(n=1、2、3、4、5、6、7)见下表(单位:元)。

确定该设备最佳更新期主要是根据该设备的( )。

某企业正在研究其设备的合理使用、更新和改造问题,以实现对设备使用、设备管理以及相关费用的合理监控,提高设备使用效益,降低设备损耗和成本率。该企业有一台精密仪器,其原值为12万元。使用后第1年的维持费用为6000元,实际残值为10万元。在综合分析该精密仪器使用费用的基础上,企业采用恰当的方法确定设备最佳更新期,并对该精密仪器进行科学管理。

如果根据设备的经济寿命来确定该精密仪器的最佳更新时机,最应遵循的原则是( )。

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件。M公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克,实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

如果M公司采用作业成本控制法进行成本费用控制,将成本分配到成本对象的形式是( )。

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件。M公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克,实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

下列M公司的成本费用中,属于期间费用的是( )。

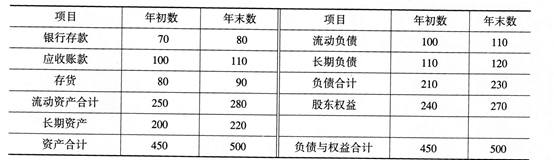

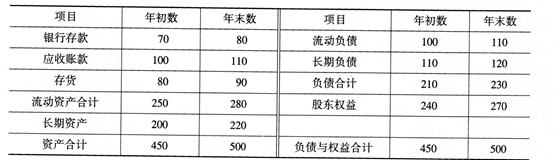

某公司经过简化的2015年度资产负债表见下表(单位:千万元)。

资产负债表反映的是企业( )。

某公司经过简化的2015年度资产负债表见下表(单位:千万元)。

如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )次/年。